| Decisão Texto Integral: | ACÓRDÃO

I-RELATÓRIO

O DIGNO REPRESENTANTE DA FAZENDA PÚBLICA (doravante Recorrente ou DRFP), veio interpor recurso jurisdicional da sentença proferida pelo Tribunal Administrativo e Fiscal de Loulé, que julgou parcialmente procedente a impugnação judicial deduzida por “S………… Lda.”, (doravante Recorrida) tendo por objeto o despacho de deferimento parcial do recurso hierárquico interposto da decisão de indeferimento proferida no procedimento de reclamação graciosa n.º …………….1, contra as liquidações adicionais de Imposto sobre o Valor Acrescentado (IVA), n.os 2019 …/…/.., respetivamente, dos períodos e montantes, 2017/03T - €3.692,23, 2017/06T - € 27.549,30, 2017/09 - € 16.935,22, e correspondentes juros compensatórios (JC) n.os 2019 …/…/…, períodos e montantes de 2017/03T - € 81,21, 2017/06T - € 1.811,46 e de 2017/09T - € 948,37, tudo perfazendo a quantia global de € 51.217,79.

O Recorrente, apresenta as suas alegações de recurso, formulando as conclusões que infra se reproduzem:

“A) A empresa impugnante foi sujeita a inspeção tributária onde foram apuradas correções ao IVA não liquidado relativo a benfeitorias realizadas num hotel que explorava e que se considerou consubstanciarem prestações de serviços enquadráveis nos artigos 1.º e 4.º do Código do IVA.

B) A sentença a quo considerou (face aos elementos reunidos na inspeção) que se está perante uma única operação - carência de rendas por contrapartida de benfeitorias – que não poderia ser tributada em duas esferas jurídicas.

C) No entanto, no RIT e na decisão do recurso hierárquico que se encontram nos autos, é possível verificar que foram analisados esses factos em termos que, pensamos, demonstram que se está perante duas operações tributáveis: a cessão de exploração e a realização das benfeitorias.

D) De facto, são ali devidamente identificadas as circunstâncias encontradas na contabilidade e nos contratos celebrados entre a Impugnante e a sociedade proprietária do hotel, que impõem essa conclusão.

E) Os termos do contrato de cessão de exploração contemplam para pagamento da realização das benfeitorias um mero encontro de contas entre as partes envolvidas (isenção do pagamento das rendas pela cedência de exploração durante dois anos consecutivos do hotel, por contrapartida do não pagamento das benfeitorias efetuadas no hotel), e deveriam ter sido faturadas à proprietária do mesmo.

F) E face às regras do IVA, pensamos que também terá ficado demonstrado que se está perante uma operação tributável, cujo valor e momento de realização foi corretamente apurado em sede de inspeção.

G) Não relevando o facto de na transação não existir um efetivo movimento financeiro, pois são perfeitamente identificáveis e quantificáveis, tanto os bens/serviços fornecidos como a respetiva contraprestação.

Assim, porque se constata o que parece ser uma aplicação incorreta da lei aos factos apurados, deve ser concedido provimento ao presente recurso e em consequência revogada a douta sentença recorrida no que diz respeito à anulação parcial das liquidações de IVA do ano 2017 (devidamente identificadas na sentença a quo), como é de inteira Justiça.”

***

A Recorrida, devidamente notificada para o efeito, não apresentou contra-alegações.

***

O Digno Magistrado do Ministério Público (DMMP) neste Tribunal Central Administrativo Sul proferiu parecer no sentido de ser concedido provimento ao recurso.

***

Colhidos os vistos dos Exmos. Juízes Desembargadores Adjuntos, cumpre, agora, decidir.

***

II - FUNDAMENTAÇÃO DE FACTO

A decisão recorrida fixou a factualidade que infra se descreve:

“Compulsados os autos e analisada a prova produzida, dão-se como provados, com interesse para a decisão, os seguintes factos:

a) Em 01.11.2016 foi firmado um contrato de cessão de exploração entre a sociedade “D…., S.A.” na qualidade de dono e legitimo proprietário do prédio urbano designado por Hotel Apartamento A…….., prédio urbano sito em Santa Eulália, Albufeira, registado na Conservatória do Registo Predial de Albufeira com o n.º …….., inscrito na matriz sob o artigo …. e com a licença com o n°……/11, oficio……. emitida a 28.09.1989 pela Direção Geral de Turismo e a Impugnante, nos seguintes termos com relevo para a decisão:

(…)

(cfr. documento 2 junto com a petição inicial);

b) Em 04.11.2016 a Impugnante foi registada na conservatória de registo comercial com o objeto social de “Hotéis - Apartamentos com restaurante; Alojamento mobilado para turistas, outros estabelecimentos hoteleiros sem restaurante; Organização de actividades de animação turística; Arrendamento de bens imobiliários; Administração de imóveis por conta de outrem; Compreende a supervisão e gestão de outras unidades do grupo ou empresa, nomeadamente, nos domínios do planeamento estratégico e organizativo, bem como na tomada de decisões. Inclui a prestação de serviços de carácter administrativo pelas sedes sociais às empresas do grupo, Compreende as actividades de consultoria, orientação e assistência operacional a empresas ou organismos em matérias de relações públicas e comunicação; Actividades de aluguer, restaurantes tipo tradicional” (cfr. AP ../………. disponível para consulta em https://publicacoes.mj.pt/DetalhePublicacao.aspx);

c) A Impugnante exercia a atividade de “Hoteis com restaurante” CAE55111, enquadrada no regime simplificado em sede de IRC e em IVA no regime normal trimestral (cfr. relatório de inspeção a fls. 54 e ss. do processo administrativo instrutor junto a fls. 87 a 118 dos autos);

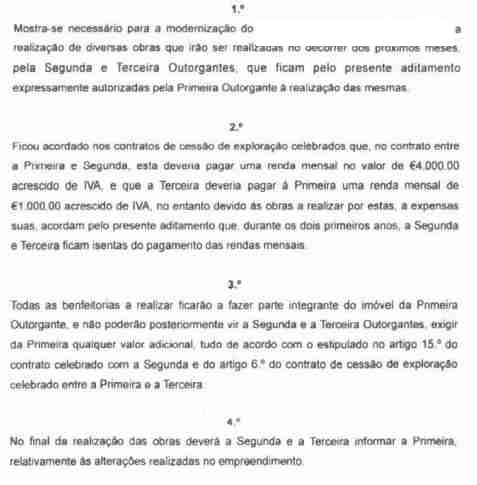

d) Em 07.11.2016 foi firmado documento designado de “ADITAMENTO AOS CONTRATOS DE CESSÃO DE EXPLORAÇÃO CELEBRADOS NO DIA 1 DE NOVEMBRO DE 2016” entre a sociedade “D………, S.A.” como primeira outorgante, a Impugnante, na qualidade de segunda outorgante e a sociedade “F…………, Lda.” como terceira outorgante, no qual foi acordado entre as partes:

(cfr. documento 3 junto com a petição inicial);

e) Em 22.11.2016 foi firmado documento designado de “CESSÃO DE EXPLORAÇÃO” entre a Impugnante como primeira outorgante, a sociedade “C…….., Lda.” na qualidade de segunda outorgante e a “D…., S.A.”, no qual foi acordado entre as partes:

(cfr. processo administrativo instrutor a fls. 500 a 555 dos autos);

f) Em 19.11.2018 foi iniciada a ação inspetiva aberta na sequência da emissão a Ordem de Serviço n.º ……….., pela direção de finanças de Faro, que determinou a realização de ação inspetiva à sociedade Impugnante, de âmbito geral para comprovação e verificação do cumprimento das obrigações dos sujeitos passivos e demais obrigados tributários (cfr. relatório de inspeção a fls. 54 e ss. do processo administrativo instrutor junto a fls. 87 a 118 dos autos e a fls. 500 a 555 dos autos);

g) Em 19.03.2019 foi elaborado relatório de inspeção, no âmbito da ação de inspeção aberta pela ordem de serviço acima identificada, o qual se dá por integralmente reproduzido, incluindo anexos, no qual se concluiu com relevância para o caso concreto o seguinte:

“(…)

(…)

(…)

(…)

(…)

(…)

(cfr. relatório de inspeção junto a fls. 776 a 798 e 801 a 840 dos autos);

h) Na sequência do relatório de inspeção acima identificado foram emitidas as liquidações adicionais de IVA n.ºs ……../../../.., dos períodos e montantes, 2017/03T - € 3.692,23; 2017/06T - € 27.549,30; e 2017/09 - € 16.935,22 respetivamente (cfr. documento 1 junto com a petição inicial);

i) Por não se conformar com as mesmas, a Impugnante apresentou reclamação graciosa, à qual foi tramitada sob o n.º ……… e foi indeferida por despacho de 23.12.2019 (cfr. processo administrativo instrutor a fls. 121 a 272 dos autos);

j) Em 29.01.2020 por não concordar com a decisão de indeferimento da reclamação graciosa apresentada, da mesma interpôs recurso hierárquico contra a mesma, o qual tramitou com o n.º ……………. (cfr. processo administrativo instrutor a fls. 87 a 118 dos autos);

k) Em 23.11.2020 foi elaborada informação sobre os fundamentos do recurso hierárquico apresentado, nos seguintes termos:

“(…)

(…)

(cfr. documento 1 junto com a petição inicial);

l) Em 22.12.2020 foi proferido processo despacho de deferimento parcial do recurso hierárquico interposto pela Impugnante (cfr. documento 1 junto com a petição inicial).”

***

A sentença recorrida considerou como factualidade não provada a seguinte:

“Face à prova produzida inexistem outros factos sobre que o Tribunal se deva pronunciar, já que as demais asserções aduzidas integram, no mais, meras considerações pessoais e conclusões sobre as questões a decidir.”

***

A motivação da matéria de facto constante da sentença recorrida é a seguinte:

“A decisão da matéria de facto efetuou-se, mediante o recorte dos factos pertinentes para o julgamento da presente causa em função da sua relevância jurídica, atentas as várias soluções plausíveis de direito [n.º 3 do artigo 607.º e artigo 596.º do Código de Processo Civil (CPC) ex vi alínea e) do n.º 2 do CPPT] e assenta na análise dos documentos constantes dos autos e do processo de execução fiscal apenso nomeadamente das informações oficiais e a posição das partes, como também da prova testemunhal, conforme referido a propósito de cada alínea da matéria de facto provada.

As testemunhas indicadas pela Impugnante foram O……….. que exerceu a atividade de contabilista da sociedade “D……., S.A.”, G……….., funcionário da sociedade “C……………, Lda.”e J……….., assistente de direção da sociedade “A………., Lda.”.

As mesmas prestaram depoimentos com diversas lacunas e sem demonstrar conhecimento concreto da factualidade relevante, desconhecendo a atividade desenvolvida pela Impugnante e em que moldes, sendo que nenhum foi ou eram à data dos factos funcionários da Impugnante.

Demonstraram desconhecimento do alegado, com exceção da realização de obras no Hotel Apartamento A……….., nada sabendo, com conhecimento direto, das demais questões, designadamente quais os serviços prestados por cada sociedade emissora de faturas e cuja dedução de IVA foi colocado em causa.

Tais testemunhos foram conclusivos e insuficientes para, contraditados com os demais elementos, dar como provado as prestações de serviços de empresas do grupo à Impugnante, tituladas nas faturas constantes do relatório de inspeção tributária.”

***

III-FUNDAMENTAÇÃO DE DIREITO

In casu, a Recorrente não se conforma com a decisão proferida pelo Tribunal Administrativo e Fiscal de Loulé, que julgou parcialmente procedente a impugnação judicial deduzida contra a liquidação adicional de IVA, e respetivos juros compensatórios, respeitantes ao ano de 2017.

Ab initio, importa relevar que apenas o DRFP interpôs recurso jurisdicional sobre a parte em que decaiu, respeitante às benfeitorias realizadas no prédio urbano designado por Hotel Apartamento A…….., não tendo a Recorrida apresentado quaisquer contra-alegações, razão pela qual transitou em julgado a sentenciada improcedência quanto à não aceitação dos gastos incorridos para o exercício da atividade constantes de faturas emitidas por empresas do mesmo grupo, e bem assim relativamente à violação dos princípios do inquisitório e da verdade material.

Mais importa relevar que, em ordem ao consignado no artigo 639.º, do CPC e em consonância com o disposto no artigo 282.º, do CPPT, as conclusões das alegações do recurso definem o respetivo objeto e consequentemente delimitam a área de intervenção do Tribunal ad quem, ressalvando-se as questões de conhecimento oficioso.

Assim, ponderando o teor das conclusões de recurso cumpre aferir se o Tribunal a quo incorreu em erro de julgamento, por errónea interpretação dos pressupostos de facto e de direito porquanto as benfeitorias realizadas no visado imóvel devem ser qualificadas como prestações de serviços, subsumíveis nos artigos 1.º e 4.º do CIVA.

Vejamos, então.

A Recorrente alega que a decisão recorrida incorreu em erro de julgamento, porquanto face aos termos do contrato de cessão de exploração, resulta que os valores para pagamento da realização das benfeitorias representam um mero encontro de contas entre as partes envolvidas, as quais deveriam ter sido faturadas à proprietária do mesmo.

Concluindo, assim, que face às regras do IVA, nos encontramos perante uma operação tributável, cujo valor e momento de realização foi corretamente apurado em sede de inspeção.

O Tribunal a quo esteou a procedência relevando o seguinte:

“[s]e a Impugnante, ao invés do efluxo de meios monetários, optou, em contraprestação, proceder à realização de benfeitorias no hotel, [e que se mantinha parte integrante do mesmo, sem direito a qualquer exigência], tal não deixa de ser um igual beneficio económico, traduzido numa despesa efetuada a latere, ou seja, uma contrapartida de igual valor ao montante das rendas que teria de pagar [cfr. alíneas a) e d) supra].

Mostrando-se irrelevante que o valor entre os gastos contabilizados com as benfeitorias e o valor das rendas seja absolutamente simétrico [condição que não constava no referido aditamento], nem se mostrando as mesmas manifestamente desproporcionais [valor das benfeitorias: € 83.446,59 valor das rendas não pagas/cobradas: € 96.000,00] [cfr. alíneas a) e d) e g) supra].

No entanto, tal compensação das rendas não consubstancia uma inversa prestação de serviços, prestada pela Impugnante à “........, S.A.”, mas, como se referiu, uma forma de pagamento dos valores das rendas, através da realização das benfeitorias.

Dito de outro modo, nem tem a Impugnante razão em considerar que a carência do pagamento das rendas nada tem a ver com as benfeitorias (em expressa contradição com o acordo realizado) nem os serviços inspetivos a considerar que, sendo um encontro de contas, se tratam-se de prestações de serviços, em contradição com a defendida compensação [cfr. alíneas a) e d) e g) supra]. Aliás se assim não fosse uma única operação - carência de rendas por contrapartida de benfeitorias – poderia ser tributada em duas esferas jurídicas [cfr. alíneas a) e d) e g) supra].

Nestes termos, não se pode deixar de considerar estar verificada uma contrapartida para a “D……….., S.A.” de igual valor ao montante das rendas que seriam pagas, ainda que não reportada a fluxos monetários, mas nas benfeitorias realizadas (e não questionadas), pela Impugnante, motivo porque assiste, neste particular, razão, à Impugnante.”

Vejamos, então, se a decisão recorrida merece a censura que lhe é endereçada, começando por convocar o respetivo quadro normativo.

O IVA incide, em regra, sobre todas as transações económicas efetuadas a título oneroso, constituindo operações tributáveis as transmissões de bens, as prestações de serviços, as importações e as aquisições intracomunitárias de bens, conforme o disposto no nosso n.º 1 do artigo 1.º do CIVA.

Dispõe o citado preceito legal em termos de incidência objetiva que:

“1 - Estão sujeitas a imposto sobre o valor acrescentado:

a) As transmissões de bens e as prestações de serviços efetuadas no território nacional, a título oneroso, por um sujeito passivo agindo como tal;

b) As importações de bens;

c) As operações intracomunitárias efetuadas no território nacional, tal como são definidas e reguladas no Regime do IVA nas Transações Intracomunitárias.”

Preceituando, por seu turno, o artigo 2.º, em termos de incidência subjetiva, que:

“1 - São sujeitos passivos do imposto:

a) As pessoas singulares ou coletivas que, de um modo independente e com carácter de habitualidade, exerçam atividades de produção, comércio ou prestação de serviços, incluindo as atividades extrativas, agrícolas e as das profissões livres, e, bem assim, as que, do mesmo modo independente, pratiquem uma só operação tributável, desde que essa operação seja conexa com o exercício das referidas atividades, onde quer que este ocorra, ou quando, independentemente dessa conexão, tal operação preencha os pressupostos de incidência real do imposto sobre o rendimento das pessoas singulares (IRS) ou do imposto sobre o rendimento das pessoas coletivas (IRC)”

Estatui, por seu turno, o artigo 4.º do CIVA, sob a epígrafe de “conceito de prestação de serviços” que:

“1 - São consideradas como prestações de serviços as operações efetuadas a título oneroso que não constituem transmissões, aquisições intracomunitárias ou importações de bens.

2 - Consideram-se ainda prestações de serviços a título oneroso:

a) Ressalvado o disposto no n.º 1 do artigo 26.º, a utilização de bens da empresa para uso próprio do seu titular, do pessoal, ou em geral para fins alheios à mesma e ainda em sectores de atividade isentos quando, relativamente a esses bens ou aos elementos que os constituem, tenha havido dedução total ou parcial do imposto;

b) As prestações de serviços a título gratuito efetuadas pela própria empresa com vista às necessidades particulares do seu titular, do pessoal ou, em geral, a fins alheios à mesma;

c) A entrega de bens móveis produzidos ou montados sob encomenda com materiais que o dono da obra tenha fornecido para o efeito, quer o empreiteiro tenha fornecido, ou não, uma parte dos produtos utilizados.

3 - São equiparadas a prestações de serviços a cedência temporária ou definitiva de um jogador, acordada entre os clubes com o consentimento do desportista, durante a vigência do contrato com o clube de origem e as indemnizações de promoção e valorização, previstas no n.º 2 do artigo 18.º do regime jurídico do contrato de trabalho do praticante desportivo, aprovado pela Lei n.º 28/98, de 26 de Junho, devidas após a cessação do contrato.

4 - Quando a prestação de serviços for efetuada por intervenção de um mandatário agindo em nome próprio, este é, sucessivamente, adquirente e prestador do serviço.

5 - O disposto nos n.os 4 e 5 do artigo 3.º é aplicável, em idênticas condições, às prestações de serviços.

6 - No que se refere ao disposto na alínea c) do n.º 2, a Direcção-Geral dos Impostos pode excluir do conceito de prestação de serviços as operações em que o fornecimento de materiais pelo dono da obra seja considerado insignificante.”

Da interpretação conjugada, dos aludidos normativos resulta, assim, um critério real e um critério pessoal, que se exprimem de igual forma, ou seja, no sentido de que são operações tributáveis as efetuadas pelos sujeitos passivos (critério real), sendo sujeitos passivos todos aqueles que efetuam operações tributáveis (critério pessoal).

No concernente à concreta delimitação e abrangência de prestação de serviços resulta expresso um conceito residual ou negativo, no sentido de que todas as operações decorrentes de uma atividade económica que não sejam definidas como transmissões ou importações de bens, podem ser definidas enquanto tal.

Sendo certo que, a existência de uma prestação de serviços em sede de IVA tem, naturalmente, de ter como predicado e premissa base a existência de um serviço enquadrável numa atividade económica, a qual segundo Jurisprudência do TJUE

Vide, designadamente, Processos: 235/1985, 26 de março de 1987, Caso Comissão contra Países Baixos, Proc. C-186/189, 4 de Dezembro de 1990, Caso Van Tiem, Proc.C-90, de 20 de Junho de 1991, Caso Polysar Investiments Netherlands e Processo C-284/04 T, 26 de Junho de 2007, Mobile Austria GmbH e o. contra Republik Österreich

, tem subjacente um caráter objetivo, devendo ser aquilatada de forma casuística, aferindo-se, assim, da concreta existência de uma operação com substância económica passível de tributação enquanto tal.

Importa ainda relevar que, quanto ao concreto valor tributável há que ter presente, outrossim, o teor do artigo 16.º do CIVA, o qual estatui que o valor tributável nas operações internas é o valor da contraprestação obtida ou a obter do adquirente, do destinatário ou de um terceiro.

Logo, do teor dos citados normativos resulta que o IVA pretende onerar o gasto real na aquisição de bens e serviços, enquanto expressão, desde logo, do princípio da capacidade contributiva, daí que qualquer abatimento ou dedução ao preço deve ser expurgado do valor tributável.

Ora, visto o respetivo regime normativo, e tecidos os considerandos de direito que se reputam de relevo para o caso vertente, entendemos que a decisão recorrida realizou uma correta e adequada interpretação do quadro legal com a devida transposição para o caso vertente.

Senão vejamos.

Atentando no Relatório de Inspeção Tributária verifica-se que o fundamento da correção radicou na constatação da outorga de um contrato de cessão de exploração e subsequente aditamento, e inerente inferência de suporte de gastos do exercício referentes a obras/benfeitorias referente a um imóvel de terceiro. Extrapolando, ulteriormente, que essa concreta assunção terá que ser interpretada como um recebimento na medida em que havia sido acordado, a montante, o pagamento de uma renda mensal a qual foi preterida em função de um encontro de contas.

Concluindo, assim, que nos encontramos perante uma prestação de serviços da Recorrida para com a D………….., SA, abrangida pelo artigo 4.º do CIVA,

Mas, sem razão, na medida em que o acervo probatório e o quadro normativo vigente e supra expendido não permitem, de todo, acolher a pretensão da Recorrente, desde logo, porque ficciona a existência de duas operações que não tem qualquer respaldo na factualidade em contenda.

Expliquemos, então, porque assim o entendemos.

Do acervo fático dos autos resulta que:

A 01 de novembro de 2016, foi firmado um contrato de cessão de exploração entre a sociedade “D……., S.A.” na qualidade de dona, legítima proprietária e cedente, do prédio urbano designado por Hotel Apartamento A…………., e a ora Recorrida, enquanto cessionária, da qual resulta entre o mais, que a cedente cede ao cessionário, a administração e exploração do aludido Hotel, pelo período de cinco anos, mediante o pagamento de uma importância mensal de €4.000,00, acrescidos de IVA.

Ulteriormente, a 07 de novembro de 2016, foi firmado documento designado de “aditamento aos contratos de cessão de exploração celebrados no dia 1 de novembro de 2016”, entre a sociedade “D…….., S.A.” como primeira outorgante, a Recorrida, na qualidade de segunda outorgante e a sociedade “F………., Lda.” como terceira outorgante, do qual resulta, desde logo, a necessidade de realização de diversas obras tendentes à modernização do mesmo, e que face a essa concreta carência e uma vez que as mesmas eram realizadas a expensas suas, durante os primeiros dois anos ficaria isenta de pagamento das correspondentes rendas mensais.

Dimanando, outrossim, do clausulado do aludido aditamento que, todas a benfeitorias a realizar ficariam a fazer parte integrante do imóvel da Cedente, não podendo a Recorrida reclamar qualquer valor adicional atinente às mesmas.

E em cumprimento do aludido contrato, a Recorrida incorreu em gastos, justamente, para a realização dessas benfeitorias, devidamente contabilizados enquanto tal.

Ora, face à factualidade supra expendida, ter-se-á de concluir que nenhuma censura merece a decisão recorrida, na medida em que a realidade de facto em contenda não é, de todo, passível de subsunção normativa no artigo 4.º do CIVA, enquanto prestação de serviços.

Note-se que, conforme interpretação do TJUE veiculada, desde logo, no processo C-605/20, de 24 de fevereiro de 2022, o artigo 2.º, n.º 1, alínea c) da Diretiva 2006/112 funda a sujeição a IVA das operações de prestação de serviços, em cinco predicados, concretamente: 1) ser uma prestação de serviços; 2) efetuada a título oneroso; 3) ocorrida em território de um Estado-membro; 4) efetuada por um sujeito passivo; e 5) que atue nessa qualidade vide, designadamente, §46 do citado Acórdão do TJUE..

E a verdade é que, a realidade fática supra descrita não permite, de todo, dar por verificados os pressupostos em que tem de assentar a sujeição a IVA, porquanto no caso vertente o que sucedeu foi que as partes, mediante contrato celebrado no domínio da autonomia da vontade e da liberdade contratual que lhes subjaz, estabeleceram que o pagamento das rendas seria pago mediante a forma de benfeitorias/obras, sendo que essa concreta compensação em nada pode ser configurada como prestação de serviços prestada pela Recorrida à sociedade “D…………, S.A.”. Ademais, reitere-se e sublinhe-se que as aludidas benfeitorias integram o imóvel visado e não permitem fundar qualquer possibilidade de remuneração/indemnização futura.

Acresce que, conforme bem aduzido na decisão recorrida, a sancionar-se o entendimento da AT, de que nos encontramos perante duas operações tributáveis, e não mediante uma única operação carência de rendas por contrapartida de benfeitorias, tal poderia acarretar a tributação em duas esferas jurídicas distintas.

Destarte, tal como foi propugnado pelo Tribunal a quo inexiste no caso concreto, uma prestação de serviços para efeitos de IVA realizada entre as partes, de acordo com o conceito acolhido no n.º 1 do artigo 4.º, do Código do IVA.

No mesmo sentido se expendeu no Aresto prolatado por este TCAS, no processo nº162/21, de 13.07.2023, com similitude fático-jurídica com a dos presentes autos, e do qual se extrata na parte que para os autos releva, designadamente, o seguinte:

“Entendemos, como a sentença, que a realização das obras/benfeitorias e a compensação do valor das mesmas em rendas consubstancia uma forma de pagamento das rendas que seriam devidas não fora a realização das obras e o acordo estabelecido, livremente, entre as partes no âmbito do contrato entre ambas celebrado.

O que se passou foi que, em vez do pagamento da renda mensal, foi efectuado o pagamento das rendas sob a forma de benfeitorias/obras. Tendo o valor das rendas sido compensado pelo valor das obras.

O TJUE, a propósito da falta de autonomia deste tipo de obras, refere, no Acórdão proferido no âmbito do processo nº C-278/18, de 28 de Fevereiro de 2019, o seguinte:

“(…) o Tribunal de Justiça declarou que uma prestação deve ser considerada única quando dois ou vários elementos ou atos fornecidos pelo sujeito passivo estejam tão estreitamente ligados que formam, objetivamente, uma única prestação económica indissociável, cuja divisão revestiria caráter artificial (Acórdão de 19 de dezembro de 2018, Mailat,C-17/18, EU:C:2018:1038, n.º 33 e jurisprudência referida).”

De resto, a própria AT, ora Recorrente, tem entendido, referindo o Acórdão do TJUE citado, em Informações Vinculativas de sua autoria, de que é exemplo a que foi emitida no processo nº 16432, que a realização de benfeitorias acompanha a isenção de IVA da locação de imóveis, nos seguintes termos:

“(…) no caso em apreço, ainda que a realização prévia de obras de adaptação segundo as especificações da sociedade, e os móveis e equipamentos [sistema de climatização; ventilação (ar novo e extração); rede passiva de voz e dados composta por rede fixa desde as tomadas dos painéis do bastidor até às tomadas terminais; cadeiras; mesas; sofás; armários e estantes] pudessem constituir prestações acessórias em relação à operação principal (locação), dado não constituírem para a clientela um fim em si, mas um meio de beneficiar do serviço principal do prestador em melhores condições, teriam o mesmo tratamento fiscal da prestação principal.(…)”

Assim, entendemos, como a sentença, que a compensação de rendas ocorrida não está sujeita a IVA.”

E por assim ser, sem necessidade de quaisquer considerandos adicionais, conclui-se que a liquidação impugnada padece de erro sobre os pressupostos de facto e de direito, improcedendo, assim e na íntegra, o presente recurso mantendo-se, por conseguinte, a decisão recorrida.

***

IV. DECISÃO

Face ao exposto, ACORDAM, EM CONFERÊNCIA, OS JUÍZES DA SECÇÃO DE CONTENCIOSO TRIBUTÁRIO, SUBSECÇÃO COMUM, deste Tribunal Central Administrativo Sul em:

-Negar provimento ao recurso, e em consequência manter a decisão recorrida.

Custas pela

Registe. Notifique.

Lisboa, 15 de Fevereiro de 2024

(Patrícia Manuel Pires)

(Jorge Cortês)

(Luisa Soares)

|