Acórdão

I. RELATÓRIO

J…………..,Lda (doravante Recorrente ou Impugnante) veio recorrer da sentença proferida a 31.10.2019, no Tribunal Administrativo e Fiscal (TAF) de Castelo Branco, na qual foi julgada improcedente a impugnação por si apresentada, que teve por objeto as liquidações adicionais de imposto sobre o valor acrescentado (IVA) e as dos respetivos juros compensatórios, relativas aos anos de 2003 e 2004.

O recurso foi admitido, com subida imediata nos próprios autos e com efeito meramente devolutivo.

Nas suas alegações, a Recorrente concluiu nos seguintes termos:

“a) De acordo com o disposto nos art.ºs 607.º, n.ºs 3 e 4 do CPC [ex vi do art.º 2.º, alínea e) do CPPT)], 76.º, n.ºs 3, 87.º e 88.º da LGT, não podem considerar-se como julgamento de facto considerações tecidas na elaboração do juízo de subsunção ou de integração dos factos (antes não julgados como provados) ao direito plausível.

b)Sem prescindir, ao contrário do decidido na sentença recorrida, verifica-se que as liquidações impugnadas sofrem ainda da ilegalidade da falta/insuficiência de fundamentação, pois não externam, num discurso expresso e contextual que dê a conhecer a um destinatário normal colocado no plano do concreto contribuinte, quais as razões porque optou pelo critério constante do relatório em detrimento de outros e bem assim não explicitou o modo de ponderação dos factores que influenciaram a determinação do seu resultado.

c) Sendo que, no caso tal explicação/fundamentação ainda mais se justificava se atentarmos no discurso da AT: “Sendo que nos termos da alínea i) do n.º 1 do art.º 90º da LGT e em caso de impossibilidade de comprovação e quantificação directa e exacta da matéria tributável, a determinação da mesma por métodos indirectos poderá ter em conta as aquisições de enfeites utilizados na decoração de bolos de noiva e baptizados…”. Mas poderá ter em conta porquê? Porque razão ou razões?

d)Acresce que ao mobilizar a al. d) do art.º 88º da LGT, inexiste qualquer fundamentação que dê a conhecer porque razão ou razões existe manifesta discrepância entre o valor declarado e o valor de mercado de bens ou serviços ou quais os factos identificados através dos quais seja patenteada uma capacidade contributiva significativamente maior do que a declarada, não se sabendo mesmo qual a parte da norma se quis utilizar, se a primeira se a segunda.

e) Fazer dos enfeites dos bolos (noivos, cegonhas, bebés) um critério presuntivo, se não fosse acarretar consequências económicas para a recorrente, é risível, sabendo-se, porque é facto notório, que tais enfeites são levados pelos noivos, familiares, padrinhos…, não é colocado no caso dos casamentos um único enfeite, existem enfeites que se deterioram…, sendo que o facto é notório quando o juiz o conhece como tal, colocado na posição do cidadão comum, regularmente informado, sem necessitar de recorrer a operações lógicas e cognitivas, nem a juízos presuntivos (A. dos Reis, CPC Anot., 3.°-259 e ss.; Castro Mendes, Do conceito de prova, págs. 711 e ss., com grandes desenvolvimentos; Vaz Serra, Provas, em BMJ, 110.°- 61 e ss.).

f) Não se vislumbra qualquer relação congruente e justificada entre os factos apurados e a situação concreta do contribuinte.

g)A validade técnica do critério exige que o universo dos factores-base de conformação do critério assumido pela administração seja idêntico ou próximo daquele a que a situação investigada se reporta, o que no caso não se verifica, atendendo à própria matéria de facto dada como assente.

h) O critério que foi utilizado para os anos de 2003 e 2004 com reflexos para o referente a 2005 e 2006, não levou em consideração toda a actividade exercida pela impugnante e, consequentemente é desconforme, sendo tal desconformidade grotesca e pitoresca quando no apuramento da matéria colectável presumida foram incluídos serviços de lavandaria e mais engraçado as vendas de tabaco, estas com margem de comercialização praticamente tabelada.

i) Foram violadas as seguintes normas: art.ºs 607.º, n.ºs 3 e 4 do CPC [ex vi do art.º 2.º, alínea e) do CPPT)], 76.º, n.ºs 3, 77º, 87.º, 88.º e 90º da LGT.

Termos em que, sempre contando com o douto saber e independência dos Senhores Juízes Desembargadores, deve ser dado provimento ao recurso, com as legais consequências, assim se fazendo a devida JUSTIÇA!”.

A Fazenda Pública (doravante Recorrida ou FP) não apresentou contra-alegações.

Foram os autos com vista ao Ilustre Magistrado do Ministério Público, nos termos do art.º 288.º, n.º 1, do Código de Procedimento e de Processo Tributário (CPPT), que emitiu parecer, no sentido de ser negado provimento ao recurso.

Colhidos os vistos legais (art.º 657.º, n.º 2, do CPC, ex vi art.º 281.º do CPPT), vem o processo à conferência.

São as seguintes as questões a decidir:

a) Verifica-se erro de julgamento, porquanto, não obstante as regras de distribuição do ónus da prova, não se pode reconhecer que o constante do relatório de inspeção tributária (RIT) esteja provado?

b) Há erro de julgamento, na medida em que há falta de fundamentação?

c) Verifica-se erro de julgamento, porquanto não é sustentada a decisão de a administração tributária (AT) recorrer a métodos indiretos, incluindo no que respeita ao critério a que lançou mão para a quantificação da matéria tributável?

II. FUNDAMENTAÇÃO DE FACTO

II.A. O Tribunal recorrido considerou provada a seguinte matéria de facto:

“A) A impugnante foi objeto de uma ação de inspeção levada a efeito pelos serviços de inspeção tributária da Direção de Finanças da Guarda, a coberto da ordem de serviço n.º ..........., de 04/06/2007, a qual incidiu sobre os exercícios de 2003, 2004, 2005 e 2006 - cfr. fls. 6 do processo administrativo apenso aos autos.

B) No âmbito da referida ação de inspeção e através de ofício de 24/09/2007, foi a impugnante notificada do projeto de relatório de inspeção para exercer o direito de audição – cfr. fls. 28 do processo administrativo apenso aos autos.

C) A impugnante não exerceu o seu direito de audição prévia sobre o projeto de relatório de inspeção – cfr. fls. 28 do processo administrativo apenso aos autos.

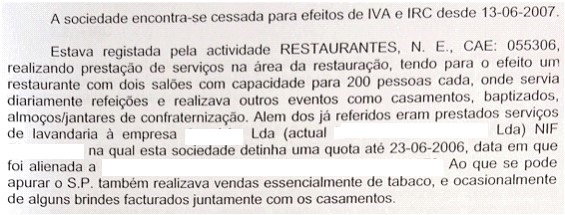

D) Em 17/10/20071 foi elaborado o relatório de inspeção tributária constante de fls. 5/28 do processo administrativo apenso aos autos, cujo teor se dá aqui por integralmente reproduzido, destacando-se o seguinte:

[…]

E) As conclusões vertidas no relatório de inspeção referido na alínea anterior foram sancionadas superiormente – cfr. fls. 5 do processo administrativo apenso aos autos.

F) Através do ofício n.º ……….., remetido por carta registada com aviso de receção, foi a impugnante notificada do relatório de inspeção tributária, bem como do ato de fixação do IVA, referente aos exercícios de 2003, 2004, 2005 e 2006 – cfr. fls. 37/39 do processo administrativo apenso aos autos.

G) Em 30/11/2007, a impugnante apresentou pedido de revisão da matéria tributável - cfr. fls. 328 e ss. (SITAF) e fls. 48 do processo administrativo apenso aos autos.

H) Em 07/01/2008 realizou-se a reunião entre os peritos do sujeito passivo e da Administração Tributária, tendo sido lavrada a ata n.º 9, cujo teor se tem por reproduzido. - cfr. fls. 41/42 do processo administrativo apenso aos autos.

I) Não tendo havido acordo entre os peritos, cada um deles elaborou os respetivos pareceres de fls. 43/46 e fls. 47 do processo administrativo apenso aos autos.

J) Em 14/01/2008, o Sr. Diretor de Finanças da Guarda proferiu decisão com o seguinte teor:

- cfr. fls. 48/50 do processo administrativo apenso aos autos.

K) Na sequência da ação inspetiva, foram emitidas as liquidações adicionais de IVA relativas aos exercícios de 2003 e 2004, e respetivos compensatórios, no montante global de 60.383,15 € – cfr. fls. 2 do processo administrativo apenso aos autos.

L) Em 23/07/2008 a impugnante deduziu reclamação graciosa das liquidações a que alude na alínea que antecede, nos termos e com os fundamentos de fls. 51/73 do processo administrativo apenso aos autos.

M) A Divisão de Tributação e Justiça Tributária da Direção de Finanças da Guarda emitiu a informação n.º …….2008, no sentido do indeferimento da reclamação graciosa, cujo teor se dá por reproduzido – cfr. fls. 79/90 do processo de reclamação graciosa apenso aos autos.

N) Em 04/12/2008, com base na informação referida na alínea anterior o Sr. Diretor de Finanças da Guarda emitiu projeto de despacho de indeferimento da reclamação graciosa – cfr. fls. 79 do processo de reclamação graciosa apenso aos autos.

O) Pelo ofício n.º ………, de 04/12/2008, expedido por correio registado com aviso de receção, foi a impugnante notificada, na pessoa do seu mandatário judicial, para exercer o direito de audição sobre o projeto de relatório de inspeção tributária – cfr. fls. 91/93 do processo de reclamação graciosa apenso aos autos.

P) A impugnante não exerceu o direito de audição.

Q) Por despacho datado de 23/12/2008, o Sr. Diretor de Finanças indeferiu a reclamação graciosa – cfr. fls. 94 do processo administrativo apenso aos autos”.

II.B. Refere-se ainda na sentença recorrida:

“Para além dos acima elencados, não se provaram quaisquer outros factos com relevância para a decisão da causa, designadamente os vertidos nos artigos 64.º, 71.º, 129.º, 131.º e 132.º da petição inicial”.

II.C. Foi a seguinte a motivação da decisão quanto à matéria de facto:

“A convicção do Tribunal relativamente à matéria de facto resultou da análise crítica dos documentos e informações constantes dos autos e do processo administrativo apenso, os quais não foram impugnados, tudo conforme se encontra especificado em cada um dos pontos do probatório.

Para a formação da convicção do Tribunal também contribuíram os depoimentos isentos e credíveis de O……….e P………….., Inspetoras Tributárias, que levaram a cabo o procedimento inspetivo à sociedade impugnante e que, no essencial, relataram o que constava do relatório de inspeção tributária, que faz parte do procedimento administrativo apenso”.

III. FUNDAMENTAÇÃO DE DIREITO

III.A. Do erro de julgamento, quanto à força probatória do RIT

Considera, desde logo, a Recorrente que o Tribunal a quo incorreu em erro de julgamento, porquanto, não obstante as regras de distribuição do ónus da prova, não se pode reconhecer que o constante do RIT esteja provado.

Vejamos, então.

Nos termos do art.º 76.º, n.º 1, da Lei Geral Tributária (LGT), “[a]s informações prestadas pela inspeção tributária fazem fé, quando fundamentadas e se basearem em critérios objetivos, nos termos da lei”.

Este regime abrange os factos apurados pela AT, desde que devidamente fundamentados.

Tal regime não significa, porém que, em sede judicial, o contribuinte não possa pôr em causa tal factualidade, provando a ocorrência de erro sobre os pressupostos de facto.

Não sendo a mesma posta em causa, como foi o caso, não pode deixar de ser tida em conta pelo Tribunal na apreciação do litígio – aliás, nem a Recorrente impugnou a decisão proferida sobre a matéria de facto.

Ademais, a factualidade assente dá como provada a elaboração de um RIT com um determinado teor, o que de modo algum é posto em causa, não se alcançando de que forma o art.º 607.º, n.º 3 e 4, do CPC se encontra violado. Residindo nesse relatório a sustentação das liquidações impugnadas e sendo posto em causa o entendimento da AT, ainda que sem afastar os factos pela mesma relatados, não pode o Tribunal se não apreciar os vícios alegados considerando o teor do RIT.

No mesmo sentido, v. Acórdão deste TCAS, de 24.02.2022 (Processo: 34/09.0BECTB), relativo às mesmas partes e períodos temporais, diferindo apenas no imposto sob apreciação.

Como tal, carece de razão a Recorrente nesta parte.

III.B. Do erro de julgamento, quanto à falta de fundamentação

Entende, por outro lado, a Recorrente que o Tribunal a quo incorreu em erro de julgamento, porquanto as liquidações impugnadas padecem de falta de fundamentação, “pois não externam, num discurso expresso e contextual que dê a conhecer a um destinatário normal colocado no plano do concreto contribuinte, quais as razões porque optou pelo critério constante do relatório em detrimento de outros e bem assim não explicitou o modo de ponderação dos factores que influenciaram a determinação do seu resultado”.

Vejamos.

É desiderato constitucionalmente consagrado o de que a tributação das empresas incide fundamentalmente sobre o seu rendimento real (cfr. art.º 104.º, n.º 2, da Constituição da República Portuguesa – CRP).

O princípio da tributação pelo rendimento real admite, no entanto, exceções ou desvios (veja-se que o n.º 2 do art.º 104.º da CRP utiliza o advérbio “fundamentalmente”), devidamente fundados e justificados V. a este propósito o Acórdão do Plenário do Tribunal Constitucional n.º 84/2003, de 12.02.2003..

Reflexo do respeito pelo princípio da tributação pelo rendimento real é a circunstância de o recurso à aplicação de métodos indiretos de avaliação da matéria tributável ser subsidiária em relação à avaliação direta (cfr. art.º 85.º, n.º 1, da Lei Geral Tributária – LGT).

A este propósito, e para melhor densificação dos termos em que se admite o recurso a um ou outro método de determinação da matéria tributável, há que apelar, desde logo, ao art.º 81.º da LGT, nos termos do qual:

“1 - A matéria tributável é avaliada ou calculada diretamente segundo os critérios próprios de cada tributo, só podendo a administração tributária proceder a avaliação indireta nos casos e condições expressamente previstos na lei”.

Por seu turno, o art.º 83.º do mesmo diploma determina que:

“1 - A avaliação direta visa a determinação do valor real dos rendimentos ou bens sujeitos a tributação.

2 - A avaliação indireta visa a determinação do valor dos rendimentos ou bens tributáveis a partir de indícios, presunções ou outros elementos de que a administração tributária disponha”.

A avaliação direta tem como ponto de partida as declarações dos contribuintes e/ou os dados apurados na sua contabilidade, que se presumem verdadeiros – cfr. o art.º 75.º, n.º 1, da LGT. No entanto, como decorre do mesmo art.º 75.º, mas do seu n.º 2, a presunção de veracidade da contabilidade cessa quando revelar “… omissões, erros, inexatidões ou indícios fundados de que não refletem ou impeçam o conhecimento da matéria tributável real do sujeito passivo”.

Veja-se, não obstante, que não é qualquer omissão, erro ou inexatidão das declarações ou da contabilidade do sujeito passivo que justifica o recurso a métodos indiretos de avaliação da matéria tributável, sendo exigido que tais irregularidades sejam de tal forma relevantes que tornem inviável a quantificação direta.

Assim, se, apesar de haver irregularidades contabilísticas, for possível quantificar diretamente a matéria tributável, deve-se lançar mão de métodos diretos. Ou seja, sendo certo que a avaliação direta parte das declarações dos contribuintes ou dos dados constantes da contabilidade, pode fundar-se noutros elementos objetivos, desde que os mesmos permitam, com segurança, concluir no sentido da ocorrência do facto tributário e da sua quantificação concreta.

A aplicação de métodos diretos de avaliação da matéria tributável redunda nas chamadas correções técnicas ou meramente aritméticas Para uma noção de correções meramente aritméticas, v. o Acórdão do Tribunal Central Administrativo Norte, de 13.09.2013 (Processo: 00120/03 – Porto)..

Apelando às palavras de Casalta Nabais Direito Fiscal, 5.ª Ed., Almedina, Coimbra, 2009, p.389., “as correcções técnicas, são as correcções que a administração tributária faz à matéria tributável determinada no âmbito da avaliação directa, como a correcção concretizada, por exemplo, na não consideração de determinadas verbas como custos fiscais assim qualificadas na declaração de rendimentos (…) [;] (…) as correcções aritméticas ou correcções meramente aritméticas, têm lugar quando a administração tributária se limita a corrigir erros de cálculo das declarações-liquidações”.

Já a avaliação indireta deverá ocorrer apenas nos casos previstos nos art.ºs 87.º a 89.º da LGT.

Para que seja legítimo o recurso à tributação por via dos métodos indiretos, cabe à AT o ónus da prova de que se reúnem os pressupostos da sua aplicação, consubstanciando-se tal ónus probatório na demonstração da existência de situações fáticas, designadamente irregularidades contabilísticas, que assumam alcance tal que impossibilitam o recurso a métodos diretos de avaliação Neste sentido, v., exemplificativamente, os Acórdãos deste TCAS de 17.10.2019 (Processo: 487/11.6BECTB), de 25.05.2017 (Processo: 06473/13), de 17.03.2016 (Processo: 06556/13) e de 13.03.2014 (Processo: 07216/13)..

Assim, nos termos do art.º 87.º da LGT (redação à época):

“A avaliação indireta só pode efetuar-se em caso de:

(…) b) Impossibilidade de comprovação e quantificação direta e exata dos elementos indispensáveis à correta determinação da matéria tributável de qualquer imposto”.

A situação prevista na alínea b) supratranscrita remete-nos para o art.º 88.º da LGT, nos termos do qual:

“A impossibilidade de comprovação e quantificação direta e exata da matéria tributável para efeitos de aplicação de métodos indiretos, referida na alínea b) do artigo anterior, pode resultar das seguintes anomalias e incorreções quando inviabilizem o apuramento da matéria tributável:

a) Inexistência ou insuficiência de elementos de contabilidade ou declaração, falta ou atraso de escrituração dos livros e registos ou irregularidades na sua organização ou execução quando não supridas no prazo legal, mesmo quando a ausência desses elementos se deva a razões acidentais;

b) Recusa de exibição da contabilidade e demais documentos legalmente exigidos, bem como a sua ocultação, destruição, inutilização, falsificação ou viciação;

c) Existência de diversas contabilidades ou grupos de livros com o propósito de simulação da realidade perante a administração tributária e erros e inexatidões na contabilidade das operações não supridos no prazo legal.

d) Existência de manifesta discrepância entre o valor declarado e o valor de mercado de bens ou serviços, bem como de factos concretamente identificados através dos quais seja patenteada uma capacidade contributiva significativamente maior do que a declarada”.

Inerente às próprias caraterísticas da avaliação indireta, o legislador criou um procedimento próprio de reação à mesma, como resulta do disposto no art.º 86.º da LGT. Assim, se as liquidações de imposto decorrentes da avaliação direta são suscetíveis de impugnação direta (cfr. art.º 86.º, n.º 1, da LGT), já quando haja recurso a métodos indiretos a situação é distinta. Com efeito, estando em causa o erro na quantificação ou nos pressupostos, é exigido que se desencadeie o procedimento de revisão previsto no art.º 91.º da LGT, procedimento esse de cariz sobretudo pericial.

Logo, quando se verificarem os pressupostos de recurso à avaliação indireta é possível o recurso a métodos presuntivos de determinação da matéria tributável, surgindo como mecanismo de reação contra a fraude e evasão fiscal, dando resposta, por esta via, à incumbência do Estado, prevista no art.º 81.º, al. b), da CRP V. a este propósito o Acórdão do Plenário do Tribunal Constitucional n.º 84/2003, de 12.02.2003. [segundo o qual “[i]ncumbe prioritariamente ao Estado no âmbito económico e social: (…) b) Promover a justiça social, assegurar a igualdade de oportunidades e operar as necessárias correções das desigualdades na distribuição da riqueza e do rendimento, nomeadamente através da política fiscal”].

O recurso a estes meios de avaliação não é discricionário, como se conclui do que viemos expondo: estão legalmente definidas, de forma circunscrita, as situações em que é admissível à AT a sua utilização. Ademais, a presunção de rendimento que venha a funcionar é ilidível, podendo o contribuinte, desde logo, demonstrar o excesso na quantificação Cfr. a este respeito o Acórdão do Supremo Tribunal Administrativo, de 12.07.2000 (Processo: 022428)..

Portanto, e em suma, o nosso ordenamento prevê que a avaliação da matéria tributável se possa realizar direta ou indiretamente, sendo que o recurso à avaliação indireta funciona como ultima ratio, só podendo ocorrer quando se revele impossível o recurso à avaliação direta V. a esse respeito José Maria Fernandes Pires (Coord), Maria João Menezes, José Ramos Vidal e Gonçalo Bulcão, Lei Geral Tributária Comentada e Anotada, Almedina, Coimbra, 2015, pp. 867 e 888.. Posto isto, o recurso a uma ou outra das formas de avaliação não é uma opção arbitrária da AT: ou se verificam condições para a avaliação direta ou, não existindo, nos termos já assinalados supra, é possível recorrer à avaliação indireta.

Quanto ao dever de fundamentação, o mesmo insere-se no princípio constitucionalmente consagrado, no art.º 268.º, n.º 3, da Constituição da República Portuguesa, nos termos do qual “os atos administrativos (…) carecem de fundamentação expressa e acessível quando afetem direitos ou interesses legalmente protegidos”.

Ao nível dos atos tributários, o dever de fundamentação formal encontra-se especificamente previsto no art.º 77.º da LGT, cujos n.ºs 1 e 2 determinam que:

“1 - A decisão de procedimento é sempre fundamentada por meio de sucinta exposição das razões de facto e de direito que a motivaram, podendo a fundamentação consistir em mera declaração de concordância com os fundamentos de anteriores pareceres, informações ou propostas, incluindo os que integrem o relatório da fiscalização tributária.

2 - A fundamentação dos atos tributários pode ser efetuada de forma sumária, devendo sempre conter as disposições legais aplicáveis, a qualificação e quantificação dos factos tributários e as operações de apuramento da matéria tributável e do tributo”.

“A fundamentação deve consistir, no mínimo, numa sucinta exposição dos fundamentos de facto e de direito que motivaram a decisão…” Diogo Leite de Campos, Benjamim Silva Rodrigues e Jorge Lopes de Sousa, Lei Geral Tributária Anotada e Comentada, 4.ª Edição, Encontro da Escrita, Lisboa, 2012, p. 676., para que o respetivo destinatário consiga perceber o iter cognoscitivo e para que, por outro lado, seja possível o controlo, quer administrativo, quer jurisdicional, do ato em causa.

Deve ser, pois, clara, expressa, congruente e suficiente, de maneira a esclarecer inteiramente o seu destinatário, cumprindo, dessa forma, o desiderato constitucionalmente consagrado.

Especificamente no tocante às decisões atinentes à avaliação da matéria tributável por recurso a métodos indiretos, está previsto, pelos motivos que já deixamos explanados supra, um especial dever de fundamentação a cargo da AT, plasmado, desde logo, no n.º 4 do art.º 77.º da LGT, nos termos do qual:

“4 - A decisão da tributação pelos métodos indiretos nos casos e com os fundamentos previstos na presente lei especificará os motivos da impossibilidade da comprovação e quantificação diretas e exata da matéria tributável, ou descreverá o afastamento da matéria tributável do sujeito passivo dos indicadores objetivos da atividade de base científica ou fará a descrição dos bens cuja propriedade ou fruição a lei considerar manifestações de fortuna relevantes, ou indicará a sequência de prejuízos fiscais relevantes, e indicará os critérios utilizados na avaliação da matéria tributável”.

Feito este introito, cumpre apreciar.

Apelamos, a este respeito, ao decidido no já mencionado Acórdão deste TCAS, de 24.02.2022 (Processo: 34/09.0BECTB), onde a ora Relatora interveio na qualidade de 2.ª adjunta e do qual se extrai, a este propósito:

“Como se apreende do RIT, “o S.P. foi notificado em 8/8/2007 para exibição dos elementos de escrita a seguir discriminados, não o tendo feito:

Ano de 2003

a) Inventário de início e fim de exercício (31/12/2002 e 31/12/2003);

b) Diário n.º 52 e documentos de suporte;

c) Documentos de transporte (Guia de transporte ou documento equivalente) emitidos;

d) Livros selados e demais elementos de escrita.

Ano de 2004

a) Inventário de fim de exercício (31/12/2004);

b) Diário n.º 52 e documentos de suporte;

c) Documentos de transporte (Guia de transporte ou documento equivalente) emitidos;

d) Balancete Analítico de fim de exercício;

e) Diários de contas mensais;

f) Extractos de contas;

g) Livros selados e demais elementos de escrita.

(…)

Tal comportamento impossibilitou a comprovação e quantificação directa e exacta dos elementos indispensáveis à correcta determinação da matéria tributável.

Em face do referido, a presunção de veracidade dos elementos declarativos e o conceito de escrita regularmente organizada encontra-se cessado por falta de apresentação dos elementos para os quais foi notificado, não permitindo apurar e controlar clara e inequivocamente o lucro tributável.

A acrescer a este facto, existem indícios de que os elementos declarados não correspondem aos proveitos efectivos, não reflectem todas as operações realizadas pelo S.P., levando a uma omissão de proveitos, a saber:

a) Foram identificadas compras regulares de enfeites decorativos de bolos (…). Comparando estas comoras com os eventos facturados detectou-se uma discrepância entre a quantidade de figuras compradas e o número de proveitos contabilizados referentes a esses eventos [casamentos e baptizados]

(…)”.

Mais adiante, no RIT, consigna-se: “…propõe-se, de acordo com a al. b) do art.º 87.º e al. a), b) e d) do art.º 88.º, ambos da LGT…, a aplicação de métodos indirectos no apuramento da matéria tributável…conforme disposto nos artigos 54.º do CIRC…e i) do n.º1 do art.90.º da LGT”.

Prossegue o RIT com a explicitação da quantificação da omissão de prestações de serviços – que apurou pela diferença entre o número de enfeites de casamentos e baptizados adquiridos pela impugnante e eventos desse tipo facturados pela impugnante com relação aos anos de 2003 e 2004 – e da valorização dessa quantificação [“…procedeu-se ao levantamento dos proveitos contabilizados segundo os eventos efectuados, assim obteve-se para cada evento (casamento/ baptizado) o número de pessoas (adultos e crianças) e o valor facturado, de forma a obter-se o número e preço médio facturado por casamento e baptizado (…)”]

Por outro lado, no despacho de 14/01/2008, de fixação da matéria tributável o Sr. Director de Finanças da Guarda remete expressamente para os fundamentos do relatório, quer quanto à decisão do recurso a métodos indirectos, quer quanto aos critérios de quantificação e valorização das omissões ali propostos pela inspecção tributária.

Não se verifica, pois, no procedimento, qualquer vício formal invalidante das liquidações impugnadas, improcedendo este segmento do recurso”.

Aderindo a este entendimento, verifica-se, pois, que, ao contrário do que defende a Recorrente, do RIT e, bem assim, da decisão proferida em sede de procedimento de revisão constam todos os elementos suscetíveis de evidenciar o itinerário cognoscitivo percorrido pela AT.

Como tal, não lhe assiste razão quanto à alegada falta de fundamentação.

III.C. Do erro de julgamento, quanto à falta de especificação da impossibilidade de comprovação direta da matéria tributável e indicação dos critérios

Considera, por outro lado, a Recorrente que o Tribunal a quo incorreu em erro de julgamento, porquanto não é sustentada a decisão de a AT recorrer a métodos indiretos, incluindo no que respeita ao critério a que lançou mão para a quantificação da matéria tributável.

Em termos de enquadramento, remete-se para o já referido em III.B., a esse respeito.

Antes de mais, refira-se que o alegado no âmbito da conclusão d) carece de pertinência, porquanto a Recorrente não tem em conta que o aspeto central em que se sustentou a AT foi na falta de exibição da contabilidade [cfr. art.º 88.º, al. b), da LGT].

Referiu-se, a este respeito, no já citado Acórdão deste TCAS, de 24.02.2022 (Processo: 34/09.0BECTB):

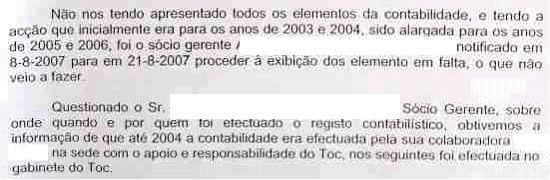

“Regressando aos autos menciona o RIT (a fls.5 do apenso) que a impugnante foi notificada na pessoa do seu sócio-gerente, em 8/8/2007, para, em 21/8/2007, proceder à exibição dos elementos de contabilidade em falta, o que não veio a fazer.

E que em deslocação às instalações da sede se tentou aceder ao registo informático da contabilidade, tendo sido dito por uma colaboradora que faltavam vários registos, mapas de apuramento e os inventários e que confrontado o sócio-gerente A… com a situação, “este responde que o computador tinha apanhado um vírus” (vd. RIT, fls.6 do apenso).

Não alega a Recorrente e, menos demonstra, que tenha cumprido, no prazo conferido, a obrigação de apresentação dos documentos solicitados pela inspecção tributária.

Está assim preenchido o pressuposto da “recusa de exibição da contabilidade e demais documentos legalmente exigidos” previsto no art.º88.º, alínea b) da LGT, enquanto motivo da impossibilidade de determinação directa e exacta da matéria tributável, legitimadora do recurso à avaliação indirecta.

Com efeito, se o contribuinte não exibe os elementos de contabilidade e escrita legalmente obrigatórios que lhe são solicitados, fica necessariamente comprometida a possibilidade de avaliação do seu lucro tributável com base na contabilidade, preconizada no art.º17.º do CIRC.

Note-se que a impugnante também não alega, substanciando, que não obstante a enunciada falta de suporte documental das operações e de relato financeiro, sempre era possível à Administração tributária determinar a sua matéria tributável por via directa, com base em outros elementos credíveis, da sua própria contabilidade ou de terceiros.

A decisão de recurso a métodos indirectos, no caso em apreço, não merece, pois, qualquer censura, não se vendo como poderia a AT, no contexto factual descrito, actuar diferentemente.

No que respeita ao critério eleito pela AT para proceder à determinação da matéria tributável relativa aos anos de 2003 e 2004 aqui em causa – descrito e concretizado no ponto V do relatório da inspecção, transcrito no ponto 4. do probatório e que consistiu em estimar a omissão de prestações de serviços com base na diferença apurada entre os enfeites de casamento e baptizado adquiridos e os eventos facturados e sua valorização a partir do número de pessoas/ preço médio facturado por evento – entendemos que não está a AT impedida de a ele recorrer, pois que o n.°1 do art.º 90.° da Lei Geral Tributária não tem carácter taxativo e o método escolhido mostra-se racional e fundamentado em factos concretamente apurados assim como procurou ter em conta os dados conhecidos relativos à actividade da contribuinte naqueles mesmos anos.

Daí que não seja correcto afirmar-se que a AT não teve em conta a situação específica da recorrente, pois basta atentar no que a esse respeito se diz no relatório da inspecção e transcrito no probatório.

A pretensão da recorrente de questionar o método de determinação indirecta da matéria tributável (cf. conclusão c) do recurso) não pode colher, pois que cabe à AT, dentro dos limites da lei, eleger aquele que repute mais adequado à determinação da matéria tributável, cabendo ao Tribunal verificar a sua correcta interpretação e aplicação em caso de litígio entre a AT e o sujeito passivo. Assim, o método adoptado pela AT para a determinação da matéria tributável, não é nem inadmissível nem se mostra, em abstracto, ostensivamente inadequado.

Poderá conduzir, contudo, a um excesso na quantificação da matéria colectável apurada, sendo que, quando assim seja e se o pretender, cabe ao contribuinte o ónus da prova do excesso da quantificação.

Com efeito, dispõe o n.º3 do art.º74.º da LGT que “Em caso de determinação da matéria tributável por métodos indirectos, compete à administração tributária o ónus da prova da verificação dos pressupostos da sua aplicação, cabendo ao sujeito passivo o ónus da prova do excesso na respectiva quantificação”.

Ora, o que se verifica é que nenhum facto consta do probatório que permita concluir pelo excesso de quantificação da matéria tributável.

De facto, a impugnante, ora recorrente, preocupou-se mais em tentar descredibilizar o método de quantificação escolhido pela AT (cf. conclusão f) do recurso [correspondente à aqui conclusão e)]) do que em evidenciar factos concretos partindo dos quais o Tribunal pudesse concluir, num juízo de normalidade assente em regras da experiência comum, pelo manifesto, notório ou ostensivo erro ou excesso de quantificação da matéria tributável”.

Aderindo-se integralmente ao entendimento plasmado neste aresto, decorre, pois, que também aqui não assiste razão à Recorrente.

IV. DECISÃO

Face ao exposto, acorda-se em conferência na Subsecção Tributária Comum da Secção de Contencioso Tributário do Tribunal Central Administrativo Sul:

a) Negar provimento ao recurso;

b) Custas pela Recorrente;

c) Registe e notifique.

Lisboa, 15 de fevereiro de 2024

(Tânia Meireles da Cunha)

(Ana Cristina Carvalho)

(Patrícia Manuel Pires) |